La loi anti-fraude à la TVA entrée en vigueur depuis le 1er janvier 2018, a pour objectif de lutter contre la fraude à la TVA et la dissimulation de recettes. Elle impose l’utilisation d’un logiciel ou système de caisse certifié, satisfaisant à des conditions d'inaltérabilité, de sécurisation, de conservation et d'archivage des données en vue du contrôle de l'administration fiscale.

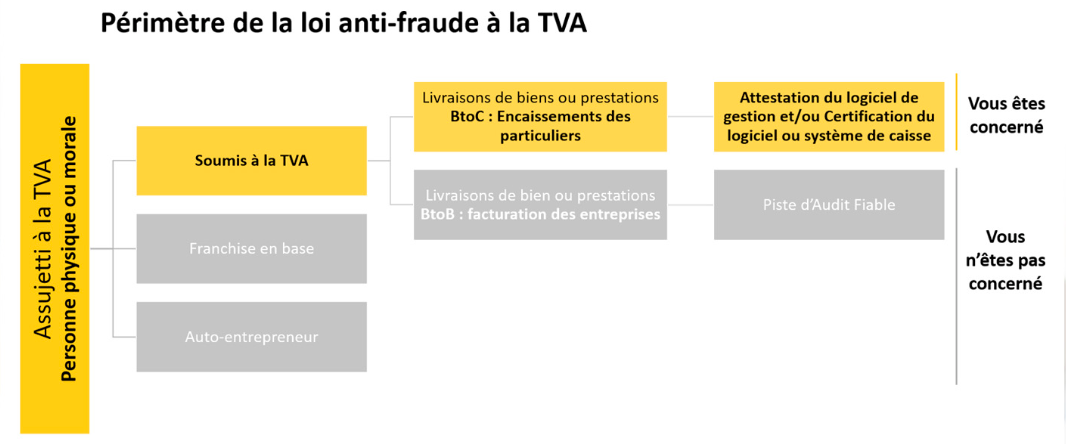

Qui est concernée ?

Toutes les entreprises assujettis à TVA sont concernée a partir du moment ou :

- qu’elles effectuent des ventes de marchandises et/ou de services au profit de clients non assujettis à la TVA (ex : particuliers) et qu’elles remettent ou non des factures ou des tickets de caisse à leurs clients,

- qu’elles utilisent un logiciel et ce quel que soit la qualification de celui-ci (de caisse, de comptabilité ou de gestion).

Quels sont les impacts et risques pour votre entreprise ?

Quels sont les impacts et risques pour votre entreprise ?

Si vous ne pouvez fournir d’attestation ou de certificat, ou si votre logiciel n’est pas conforme, vous encourez une amende de 7 500 € par logiciel non certifié.

Vous avez l’obligation de vous mettre en conformité dans un délai de 60 jours, sous peine d’une nouvelle amende de 7 500 €, reconductible jusqu’à la mise en conformité.

La production d’une fausse attestation ou certificat engendrera des peines plus lourdes, relevant du pénal : 45 000 € d’amende et 3 ans d’emprisonnement.